Contents

ご挨拶

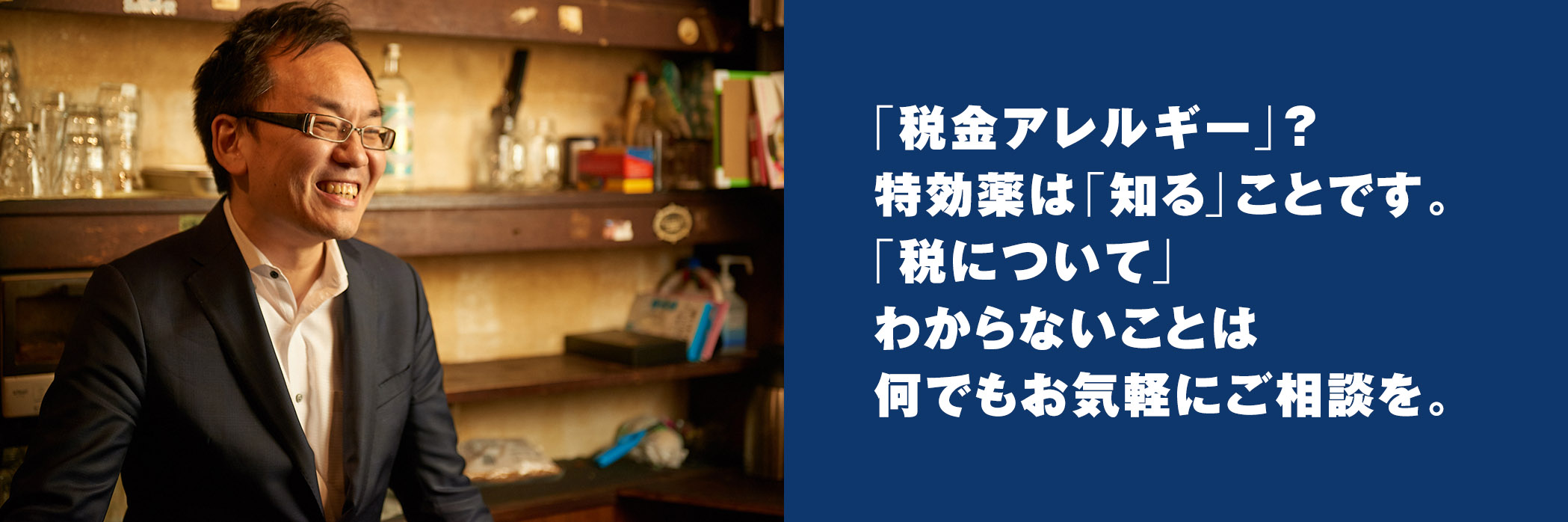

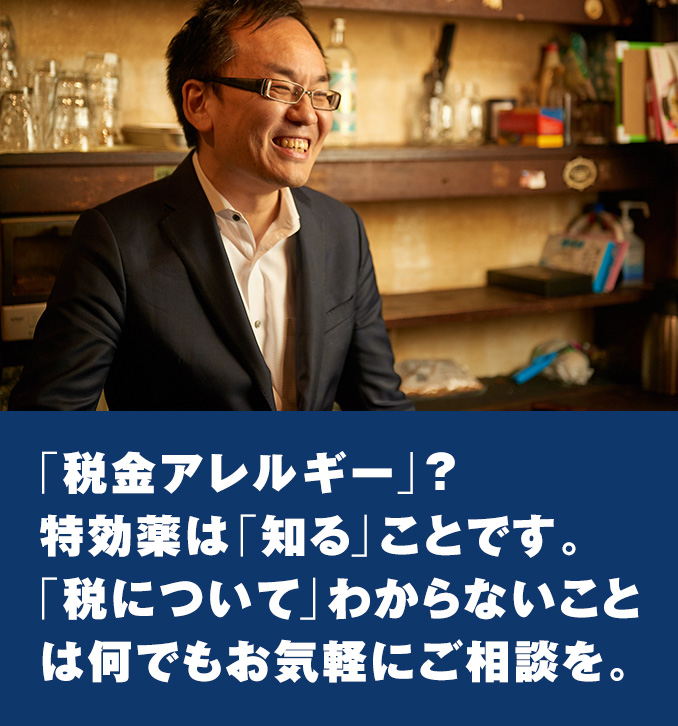

「税金」という言葉をポジティブにとらえる方はあまりいないと思います。

自分のお金を国に持っていかれるようなイメージですしね。

税理士という仕事をしている私だって「税金を払う」ということは好きではありません。

ですが、好きではないからといって知らないままでいると、

税金を少なくするための工夫もできませんし、

知らず知らずの間に損をしてしまうこともありえます。

好きでなくとも知っておいた方が得なこともあるわけです。

私は、税理士の仕事は税金について知ってもらうことによって皆さんの「税金アレルギー」を取り払い、

知った上でベストな選択を一緒に考えていくことだと考えています。

「税金を払う」ということと「税金について知る」ということを分けて考えて、

避けてはとおれない税金というものに一緒に向き合っていきましょう。

税理士 高橋創

2018年 8月

プロフィール

東京都出身。

東京都立大学経済学部卒業。

卒業後、大原簿記学校税理士講座で所得税法の講師を6年間務める。

平成16年に税理士試験合格後、

平成19年2月に高橋創税理士事務所を開設し独立開業。

著書に『税務ビギナーのための税法・判例リサーチナビ』、『フリーランスの節税と申告 経費キャラ図鑑』(中央経済社)、『図解 いちばん親切な税金の本22-23年版』(ナツメ社)、『桃太郎のきびだんごは経費で落ちるのか? 日本の昔話で身につく税の基本』(ダイヤモンド社)があるほか、数多くのメディアにコラム等を執筆している。

税理士業のかたわら、新宿ゴールデン街のバー『無銘喫茶』のオーナー、

YouTube『二丁目税理士チャンネル』、

ネットショップ『経費擬獣図鑑』の運営なども行う。

スタッフ紹介

<資格>

経営学修士(MBA)

ファイナンシャルプランナー(AFP)

簿記2級

SDGs検定

マネーマネジメント検定2級

マイナンバー管理アドバイザー

他

<著書>

ミレニアル世代のお金のリアル(フォレスト出版)

事務所概要

| 名称 | 高橋創税理士事務所 |

|---|---|

| 住所 | 東京都新宿区新宿2-8-1 新宿セブンビル502 |

| 電話/FAX | 電話 03-5761-7122 FAX 03-3341-4361 |

| 設立 | 平成19年2月 |

| 従業員数 | 15名 |