令和カードは社名から新しい消費者金融だと思われがちですが、元号が改まったときに社内体制の一新を狙って社名変更をした社歴の長い業者です。

中小規模の消費者金融なので大手のように名前が知られているわけではありませんが、即日での融資にも対応できるなど、利用しやすいのが特徴。

「令和カードにはどんなローンがあるの?」

「審査が厳しいのでは?」

このような疑問を持っている方に向けて、令和カードの商品や審査について紹介します。

記事の後半では、他の利用しやすいローンについてもお伝えします。

令和カードの審査は来店不要で早くてネットでいつでも申し込める

令和カード株式会社は、これまで「ご融資どっとこむ株式会社」という社名で融資を行っていました。

金融庁の登録貸金業者情報検索サービスを利用して検索してみると、正規の業者であると確認できます。

令和カードについて、詳しく見ていきましょう。

令和カードとは何なのか?詳しい商品概要を項目ごとに解説

令和カードの「フリーローン」という商品は、資金使途が自由で様々な目的に借りたお金を使えます。

概要を見てみましょう。

| 項目 | 詳細 |

|---|---|

| 融資金額 | 5万円~50万円 |

| 実質年率 | 18.0%~20.0% |

| 返済期間 | 3年以内(1回~36回) |

| 返済方式 | 元利均等返済・元金均等返済・一括返済 |

| 担保と保証人 | 担保:原則不要 保証人:原則不要 |

融資が受けられるのは、満20歳から70歳までの毎月定期収入がある方です。

令和カードの「フリーローン」は、決められた限度額の範囲内で何度も借り入れができる形式の商品ではないので、注意しましょう。

中小消費者金融では繰り返し借り入れが可能なカードローン方式を採用している業者と、一度借りたら返済のみを行う方式を採用している業者とがあります。

令和カードの「フリーローン」は、一度融資を受けたら後は返すのみです。

再びお金が必要になったら、再度申し込みをして借り入れをします。

借入方法と返済方法は、以下の通り。

| 借入方法 | 振込融資 |

| 返済方法 | 口座引き落とし・銀行振込 |

WEBからの申し込みなら来店は不要

令和カードでは、WEBから申し込めば来店不要で契約まで行えます。

申込フォームに必要事項を入力して送信すると審査が行われ、審査に通っていれば契約完了。

契約もネット上でできて、契約が完了すれば振り込みで融資が受けられます。

すべてネット上で完結するので、店に行く必要がありません。

令和カードは来店不要で契約までできるので、全国どこからでも利用可能です。

地域密着主義を掲げている業者も多い中小規模の消費者金融の中には、近くに住んでいる方しか利用できない業者もあります。

例えば「ビアイジ」という業者では、利用できる地域が制限されています。

ご利用いただける地域は北海道、青森県、岩手県、秋田県、山形県、岡山県、島根県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県にお住まいの方に限らせていただきます。(引用元:ビアイジ│ご利用案内)

令和カードなら全国から利用できるので、便利ですね。

令和カードで即日融資を受けたい場合は平日の早い時間がおすすめ

令和カードはスピード審査が魅力で、状況によっては即日融資も可能です。

Qお申込みしてから、いつごろ融資してもらえますか?

A当社審査基準にのっとり、スピーディーな対応を心掛けております。即日実行も可能です。(引用元:令和カード│よくある質問Q&A)

ネットでの申し込みは24時間可能ですが、審査ができる時間には限りがあります。審査がスムーズに進めば短時間で済みますが、確認が必要な内容が多いと審査に時間がかかることも。

そのため即日融資を受けたい場合は、平日の早い時間の申し込みが必要です。

令和カードでは、電話の受付時間が土日祝日を除く9時から18時までとなっています。

平日の遅い時間や土日祝日は営業していないので、当日中に借りたい方は平日の早い時間に申し込みをするようにしましょう。

参考元:https://jpforest.co.jp/contents/cardloan-sameday/

担保・保証人は原則不要なので気軽に申し込める

令和カードの公式サイトを確認すると、担保・保証人は原則不要と記載されています。

担保・保証人 担保:原則不要/保証人:原則不要(引用元:令和カード「フリーローン」商品内容)

原則なので絶対に不要とは言い切れませんが、不要の可能性が高いので気軽に申し込めますね。

最高限度額は2,000万と高額融資にも対応

令和カードでは「貸金業法に基づくおまとめローン」という商品も扱われています。

おまとめローンなら、最大の融資額が2,000万円と高額融資にも対応可能です。

おまとめローンとは複数の借入先がある場合、借入先をいずれか一本にまとめ、返済しやすい状況にするための商品です。

高額の借り入れをしている方もいる点を考慮して、限度額が高めに設定されています。

令和カードの申し込みは5ステップ!審査上不利になる原因も解説

令和カードの申し込みは、以下の5ステップで行えます。

- 公式サイトで申し込みフォームに必要事項を入力

- 受け付けと審査が行われる

- 審査の一環として在籍確認の電話がある

- 審査に通れば契約を行う

- 借り入れする

令和カードは公式サイトの申し込みフォームからWEBで申し込めば、24時間申し込みが可能です。

フォームに必要事項を入力して送信すると、受付と審査が行われます。

申し込みの際には次の点が確認されます。

- 融資希望額と利用目的

- 申込者の情報(氏名・生年月日・性別・自宅住所・連絡先・メールアドレス)

- 居住形態・住宅ローンの利用の有無と金額

- 他社での借入状況

- 所有している不動産の有無・所有している不動産のローンの有無

- 勤務先の情報(勤務先の名称・住所・電話番号・勤務年数・年収)

これらの情報を元に、返済能力はあるか・定期的に収入を得ているかを確認し、融資の可否を判断します。審査の一環として在籍確認も実施されます。

審査結果が出たら連絡があり、審査に通っていれば契約手続きの案内があるという流れです。

案内に従って手続きをすると、振り込みで融資が受けられます。

令和カードに申し込む場合は、以下の点に注意しましょう。

- 申し込みフォームは正確に入力する

- 審査状況によっては時間がかかるので早めに申し込む

- 審査の一環で在籍確認が行われる

申し込みフォームに記入ミスがあると、情報の確認に時間が取られます。

確認のために審査に時間がかかりますし、間違いが多いと以下の理由で審査上不利になります。

- 正確な審査ができないので結果が出せない

- 意図的に嘘をついているか判断できない

情報が不正確だと審査がきちんと行えず、審査落ちの原因になる場合も。

間違いが多いと、審査に通りたくて意図的に嘘をついていると思われても仕方がありません。

消費者金融からの借り入れは信用で成り立っているので、信用できないと思われれば審査は否決されます。

申し込みフォームには正確な情報を入力する必要があります。

審査状況によっては確認に時間がかかるので、審査結果がなかなか出ないケースもあります。余裕を持った申し込みをしましょう。

審査の一環として、申し込みフォームに入力されている職場で本当に働いているかを確認する在籍確認も行われます。

令和カードは毎月定期的に収入を得ている方しか申し込めないので、勤務先が嘘だった場合は審査に通せません。

在籍確認は勤務先に電話で連絡をする方法で行われます。

プライバシーには配慮して個人の名前で連絡してくれるので、電話がきっかけで借り入れバレる心配はありません。

令和カードの審査は難易度高い?審査の基準と落ちる方の特徴・確認される情報

令和カードの審査の難易度は、高めなのでしょうか。

気になる審査基準と、審査に落ちる方の特徴を確認しましょう。

令和カードの審査は特別に難易度が高いわけではない

令和カードの審査は、特別に難易度が高いわけではありません。

基本的には他社の審査と同様で、以下の条件を満たしていれば審査に通るケースが多く見られます。

- 必要な書類が提出できる

- 毎月定期的に収入を得ている

- 継続して収入を得ると予想できる

- 信用情報に問題がない

それぞれについて詳細を見ていきましょう。

審査に必要な書類は5つ!不備があると審査に影響する可能性あり

なりすましによる借り入れの防止や、返済能力を超えた融資の防止などの目的で、借り入れをする際には書類の提出が求められます。

書類が提出できない場合や不備がある場合は、審査結果にも悪い影響が出やすいでしょう。

提出の可能性がある書類は以下の通り。

令和カードにはいくつかの商品があり、商品によって提出する書類が異なっています。

| 商品の種類 | 必要書類 |

|---|---|

| フリーローン | 免許証・保険証・パスポート ※いずれか1点 |

| 貸金業法に基づくおまとめローン | 免許証・保険証・所得証明 |

| 不動産担保ローン | 免許証・保険証・登記簿謄本など |

利用したいローンにもよりますが、免許証・保険証・パスポートのいずれかが必要です。場合によっては所得証明・登記簿謄の提出を求められる可能性があります。

申込者によって必要書類が異なるケースもあるので、相談してみましょう。

Qどの様な書類が必要ですか?

A必要書類としては、お客様の内容によって若干違ってきますので、その都度担当者へご相談ください。(引用元:令和カード│よくある質問Q&A)

パートやアルバイトでも申し込めるが毎月定期収入を得ていることが条件

令和カードはパートやアルバイトでも申し込めると、公式サイトに明記されています。ただし毎月定期的な収入がない方は申し込めません。

画像引用元:令和カード株式会社公式ホームページ

令和カードで融資を受けるには、次の条件を満たしている必要があります。

- 満20歳から70歳まで

- 毎月定期収入がある

融資条件 満20歳~70歳までの方で毎月定期収入のある方(引用元:令和カード「フリーローン」商品内容)

毎月定期収入を得ていることが融資条件にあるので、以下のような方は申し込みができません。

- 短期のアルバイトを繰り返している

- 申し込み時点で仕事をしていない

毎月収入があるかどうかが、申し込みのポイントです。

現在の勤務状況も審査の基準の一つ

毎月定期収入がある状態とは、今後も継続して収入を得ると予想できる状態を指します。

就職先が決まっていてもまだ働いていない方や、就職して間がない方の場合、仕事が続くか不安視されて審査に通らないケースも。

令和カードに限らず、消費者金融では勤務年数が半年に満たないと審査では不利だと言われています。

勤め始めて間がない方は、待てるだけ待ってから申し込むと審査に通る可能性が高くなるでしょう。

信用情報もチェックされるので注意

審査では信用情報もチェックされます。信用情報とはローンやクレジットなどお金に関する取り引きについての客観的な事実をいい、具体的には以下のような項目があります。

- 本人を識別できる情報(名前や生年月日など)

- 契約内容

- 返済や支払いの状況

- 利用残高

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。(引用元:日本貸金業協会│4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます)

消費者金融などの貸金業者は、貸金業法によって、申し込みを受けたら信用情報を確認しなければいけないと定められています。

令和カードも貸金業者なので、法律に従って信用情報のチェックを行っています。

信用情報を確認するのは、申込者の返済能力を超える貸し付けを防ぐため。

返済能力を超えるお金を借りると返済不能に陥り、その後ローンが組めなくなるなどの問題が起こるので、利用者を借り過ぎから守るために信用情報が利用されるのです。

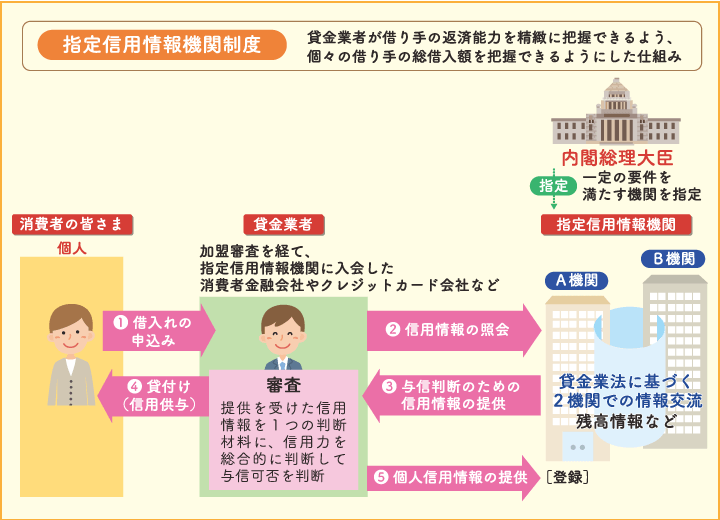

貸金業者は申し込みを受けると、内閣総理大臣から指定されている指定信用情報機関に情報の問い合わせをして、申込者の返済能力を確かめたうえで融資をしなければいけません。

さらに貸金業者には、利用者の情報を指定信用情報機関に提供する義務もあります。

貸金業者が申込者の返済能力を細かく把握できるようにした仕組みを、指定信用情報機関制度といいます。

画像引用元:日本貸金業協会

信用情報をチェックすると、延滞をするなど過去に返済上の問題があった場合はその情報が確認できます。

すでに延滞をしている方にお金を貸しても返済できる余裕があるとは思えないので、延滞があるとまず審査には通りません。

貸金業法には総量規制というルールもあり、年収の3分の1を超える借り入れが制限されています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。(引用元:日本貸金業協会│1 お借入れは年収の3分の1までです)

「フリーローン」の場合は総量規制が関係するので、すでに年収の3分の1近い借り入れがあると審査は否決されます。

信用情報を確認すれば、借入金額も把握可能です。

令和カードの口コミや評判は?過去に利用した人の声を徹底調査

実際に令和カードで借り入れをした方は、どのように感じているのでしょうか。

実際の口コミや評判を徹底調査しましたので、借り入れするか判断する材料にしてください。

令和カードは丁寧な対応で安心!ネットでは高評価が多数あり

令和カードの対応については、高く評価されている傾向があります。

- 親切丁寧に対応してもらえた

- 金利は高いけれど助かった

- 対応は良かった

- 普通に貸してもらった

- 柔軟に対応してもらえた印象があった

丁寧な対応や柔軟な対応を受けたという方が多く見られます。

即日融資をしてもらえたという口コミもあり

令和カードでは申し込んだその日のうちに即日融資してもらえたという口コミも見られます。

- 対応が早くすぐ振り込んでもらえたので助かった

- 30分くらいで審査結果が聞けた

- 振込までが早かった

公式サイトで即日融資も可能と案内されている通り、即日借入ができた方もいますね。

審査状況や申し込み時間にもよるので必ず即日融資が受けられるとは言えませんが、状況によってはスピーディーな借り入れも可能だとわかります。

希望額が通らなかったという声も

金額に関する口コミはほとんど見られませんでしたが、希望額では審査に通らなかったという口コミがありました。

審査で否決されたわけではないので、希望額よりも低い金額でもいいなら契約できると柔軟な審査が行われた結果ですね。

ブラックリストの方のほとんどが審査に落ちている印象

貸金業法によって指定信用情報機関制度が設けられているので、ブラックだと審査に通らないケースが多く見られます。

ブラックとは延滞などの経験があり、信用情報機関に情報が残っている状態を例えて言う言葉です。

実際にブラックリストというリストがあるわけではなく、他にも信用情報に傷があるなどの言い方をする場合もあります。

残念ながら審査に落ちてしまった方の口コミを確認しましょう。

- 総量規制の関係で通らなかった

- 他社で借入があるせいか借りられなかった

- 他社では通ったのに審査に落ちた

- 情報を伝えた時点で貸せないと言われた

他社ですでに借り過ぎていたり、他社での借り入れが関係していたりと、問題点があることがうかがえます。

情報を伝えた時点で貸せないと言われたケースでは、借入額が多い・滞納があるなど、法律の観点から貸せない理由があったと考えられます。

令和カードの審査に落ちても借り入れできる他の選択肢

令和カードの「フリーローン」の審査に落ちた場合でも、お得に借り入れできるおすすめのローンがあるので、そちらも合わせて検討してみましょう。

状況によっては令和カードの他のローンも選択肢に

令和カードは「フリーローン」以外の商品も扱っており、申込者の状況によっては他のローンを利用した方が審査に通りやすいケースも。

どのような商品があるのか、見てみましょう。

複数の借り入れがある際に利用する「貸金業法に基づくおまとめローン」

「貸金業法に基づくおまとめローン」は複数の借り入れがある方が、借り入れを一本化して返済しやすい状況を作るための商品です。

商品概要を見てみましょう。

| 項目 | 詳細 |

|---|---|

| 融資金額 | 100万円~2,000万円 |

| 実質年率 | 7.3%~15.0% |

| 返済期間 | 30年以内(360回以内) |

| 返済方式 | 元利均等返済 |

| 担保と保証人 | 担保:不要 保証人:不要 |

総量規制の影響で通常であれば個人は消費者金融から年収の3分の1を超える借り入れができません。

しかし貸金業法は借入残高を段階的に減らすための借り換えは、総量規制の例外としています。

借りている金額として計算はされますが、例外的に年収の3分の1を超える借り入れが可能です。

「貸金業法に基づくおまとめローン」は借入残高を段階的に減らすための借り換え向けの商品なので、すでに年収の3分の1を超える借り入れがある方も利用が認められます。

年収の3分の1を超える借り入れがあって「フリーローン」の審査に通らない方でも、おまとめローンを利用すれば審査に通るケースもあります。

令和カードの「貸金業法に基づくおまとめローン」は最大で2,000万円まで借入可能ですが、もともと借り入れを一本化して完済を目指す商品。

借りられる最大の金額は現在の借入金額を合計した金額のみです。

審査結果によっては、それより低い金額で審査に通る場合もあります。

令和カードの「貸金業法に基づくおまとめローン」には以下のメリットがあります。

- 貸金業者から複数の借借り入れある方や年収の3分の1を超える借り入れがある方でも利用できる

- 追加融資が受けられないので段階的に借入残高を減らせる

- 返済日がまとめられるので返済がしやすい

- 月々の返済額を軽減できる

- 金利が下がる場合も

貸金業者から複数の借り入れがある方や、年収の3分の1を超える借り入れがある方が借入残高を段階的に減らす商品なので、追加融資はできずその分返済が確実に進みます。

複数の借入先があるとそれぞれに毎月決まった金額の支払いを別々の日にしなければいけません。

しかし一つのローンにまとめれば、返済日も1日になるので返済しやすくなります。

返済しやすい条件にできるよう相談に乗ってもらえるので、月々の返済額が下げられますし、消費者金融では融資額が大きいほど金利が下がる傾向にあるため金利が下がりやすくもなります。

「貸金業法に基づくおまとめローン」はメリットの多い商品ですが、借入総額・融資利率・返済期間などの条件によっては、返済総額が増える場合もあるので注意が必要です。

月々の負担を軽くしようとすると返済が長引くので、結果的に支払総額が増える可能性もあります。

担保があれば借りやすい不動産担保ローン

担保とは融資を受ける際に、返済が困難になる場合に備えて申込者が提供するものをいいます。

令和カードが扱う「不動産担保ローン」は、担保を不動産にしたものです。

返済が滞った場合は担保を売却して貸したお金を回収するので、貸し倒れのリスクが低いです。

無担保で借り入れをするよりも審査に通りやすいケースが見られます。

商品概要を見てみましょう。

| 項目 | 詳細 |

|---|---|

| 融資金額 | 1億円(1億円以上は応相談) |

| 実質年率 | 7.3%~15.0% |

| 返済期間 | 20年以内(240回以内) |

| 返済方式 | 元利均等返済・元金均等返済・一括返済 |

| 担保と保証人 | 担保:不動産 保証人:原則不要 |

融資が受けられるのは、満20歳から70歳までの方です。

「不動産担保ローン」では、返済が滞ると不動産を失います。本当に返済できるかよく考えてから借り入れを検討しましょう。

お得に借り入れしたいなら楽天銀行ローンもおすすめ!年会費・入会金も無料

令和カードは優良な中小消費者金融ですが、お金の借り方がカードローン形式ではないなど、利用者が不便に感じ点もあります。

令和カード以外でお得に借り入れをしたいなら、楽天銀行スーパーローン(カードローン)もおすすめです。

年会費も入会金も無料の、安心して利用できるカードローンです。

商品概要は以下の通り。

| 項目 | 詳細 |

|---|---|

| 融資金額 | 10万円~800万円 ※専業主婦は50万円まで |

| 実質年率 | 1.9%~14.5% |

| 契約期間 | 1年ごとに自動更新 |

| 返済方式 | 残高スライドリボルビング返済 |

| 担保と保証人 | 担保:不要 保証人:不要 ※保証会社を利用、保証金は利息に含まれる |

利用条件は以下の通りです。

- 満年齢が20歳以上62歳以下(アルバイト・パート・専業主婦は60歳以下)

- 日本国内に居住している(外国籍の場合は永住権または特別永住権がある)

- 勤めていて毎月安定した定期収入がある(または専業主婦)

- 保証会社による保証が受けられる

楽天銀行の特徴は、楽天会員であればランクに応じて審査優遇を受けられるケースがある点です。

楽天会員全員が審査優遇を受けられるとは限りませんが、可能性があるなら試してみたいところです。

令和カードとの主な違いは以下の通りです。

- 楽天銀行の方が金利が低い

- 利用限度額が高い

- 楽天スーパーローンはカードローンなので繰り返し借入可能

- 楽天会員なら審査優遇が受けられるケースも

- 利用可能年齢は令和カードの方が高い

初めて借り入れをする際は上限の金利が適用されるのが一般的ですが、令和カード上限の金利は年20.0%、楽天銀行スーパーローン(カードローン)の上限の金利は年14.5%と楽天銀行の方が低くなっています。

10万円借りて1年で返済する場合の利息の差は、以下の通り。

- 令和カード:11,156円

- 楽天銀行スーパーローン(カードローン):8,024円

3千円程度利息が違いますね。

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

返済能力に合わせて融資が行われるので必ずとは言えませんが、楽天銀行スーパーローン(カードローン)の方が限度額が高いので、まとまったお金が借りられる場合も。

楽天銀行スーパーローン(カードローン)はカードローン方式なので、一度契約をすれば利用限度額の範囲で繰り返し借りられる便利さもあります。

楽天会員なら審査優遇が受けられるケースもあるので、会員ランクが高い方には特におすすめです。

利用できる年齢に関しては、令和カードの方が高く設定されています。

令和カードなら70歳の方まで借りられますが、楽天銀行では62歳以下(アルバイト・パート・専業主婦は60歳以下)の方しか利用できません。

年齢が高い方は令和カードの利用を検討しましょう。